Versicherungsvergleich - Freiburg

Versicherungsvergleich - Freiburg

Hier vergleichen + beantragen !

WER EINE RISIKOLEBENSVERSICHERUNG BRAUCHT

Kein Mensch kann sich sicher sein, dass er bis weit nach dem Renteneintritt lebt. Nach Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) stirbt immerhin etwa jeder siebte Bundesbürger (14,9%) schon zwischen dem 30. und dem 65. Lebensjahr. Im Alter von 45 bis 65 Jahren sterben etwa 13 Prozent.

Anders als viele Versicherungsvertreter sagen, ist eine Risikolebensversicherung aber keineswegs ein Muss. Insbesondere wer keine Hinterbliebenen zu versorgen hat und keine Schulden hinterlässt, kann auf diese Absicherung verzichten. Die beiden klassischen Bedarfsfälle sind:

- Immobilienfinanzierung: Hier sollte der (Ehe-) Partner abgesichert sein, damit er oder sie die Restschuld auf den Kredit bei der Bank tilgen kann und so keine Schulden alleine stemmen muss, falls Sie früh sterben. Diese Empfehlung gilt auch für unverheiratete Paare, die zusammen eine Immobilie erworben haben.

- Kinder oder andere Hinterbliebene absichern: Die Risikolebensversicherung ist besonders sinnvoll, wenn die Familie einen Haupt- oder gar Alleinverdiener hat. Doch auch wenn beide Partner arbeiten, sollten Sie sich fragen: Müsste ein Partner als Alleinerziehender seine Berufstätigkeit und damit sein Einkommen einschränken, wenn er plötzlich allein für die Kinder da ist? Stellen Sie sich bei aller Fürsorge aber auch die Frage, ob nicht schon genug Vermögen vorhanden ist oder ob Ihr Partner nicht die durch den Tod entstandene Gehaltslücke leicht auffangen kann. Dann ist die Versicherung wahrscheinlich unnötig.

Darüber hinaus kommt die Versicherung für Geschäftspartner mit einer gemeinsamen Firma in Betracht. Dabei ist es grundsätzlich möglich, den Vertrag auf die Firma laufen zu lassen.

WIE SICH EHEPARTNER GEGENSEITIG ABSICHERN

In vielen Fällen ist es sinnvoll, sowohl den eigenen Tod als auch den des Partners abzusichern. Für verheiratete Paare kommt dann eine sogenannte verbundene Risikolebensversicherung (oft kurz „verbundene Leben“ genannt) infrage. Wenn ein Partner stirbt oder beide Partner gleichzeitig ums Leben kommen, zum Beispiel durch einen Autounfall, zahlt eine solche Police an die Hinterbliebenen – aber nur einmal. Das kann sinnvoll sein, wenn es nur um die Absicherung eines Kredites geht.

Es ist in aller Regel billiger, eine verbundene Leben abzuschließen als zwei getrennte Verträge auf zwei Leben. Aber sie bietet nicht die Flexibilität, unterschiedliche Versicherungssummen und Laufzeiten zu vereinbaren. Außerdem kann es sein, dass beim Tod beider Partner die Kinder nicht ausreichend versorgt sind. In vielen Fällen hat auch bei verheirateten Paaren die Lösung mit zwei Risikolebensversicherungen Sinn. Ein Vergleich der beiden Varianten lohnt sich.

DER WEG ZUM BESTEN ANBIETER

Die Risikolebensversicherung ist eine der wenigen Versicherungen, bei denen es in erster Linie auf den Preis ankommt. Das liegt daran, dass es bei der Auszahlung der Leistung keine Probleme gibt – der Tod ist der eindeutigste Versicherungsfall, den es gibt. Selbst ein Suizid ist ab drei Jahren nach dem Abschluss des Vertrages versichert.

Welcher Anbieter für Sie der günstigste ist, bestimmen vor allem folgende Faktoren:

- ob Sie hauptsächlich körperlich tätig sind,

- ob Sie Übergewicht haben,

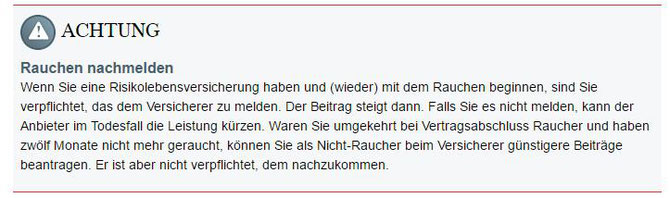

- ob Sie in den letzten zwölf Monaten geraucht haben und

- welchen Verlauf der Versicherungssumme Sie wählen.

Die Frage, ob Sie hauptsächlich körperlich tätig sind, klärt der Versicherer anhand der Bezeichnung des ausgeübten Berufs. Sie können und sollten im Versicherungsantrag jedoch angeben, wenn Sie einen für Ihren Beruf unüblich hohen Prozentanteil an körperlicher Tätigkeit haben. Normal- und Übergewicht wird standardisiert anhand des Body-Mass-Indexes (BMI) gemessen. Diesen können Sie beispielsweise mit diesem Rechner bestimmen.

Thomas Sachs

(Versicherungsfachmann BWV)

Mobil : 01522-89 80 90 4

E-Mail geschäftlich : Vvg.freiburg@gmail.com

CanadaLife-Rechner

prokundo-Rechner

ADCURI-Rechner

Schnellrechner-BU LV1871

Online-Rechner für private Finanzen

IBAN-Rechner

Schmerzensgeld A-Z

Meine Empfehlung !