Versicherungsvergleich - Freiburg

Versicherungsvergleich - Freiburg

Berufsunfähigkeit einfach erklärt !

Auto-Ja ! Ist Ihre Arbeitskraft auch Vollkasko versichert ?

Kennen Sie Ihren gesetzl. Rentenanspruch bei Erwerbsminderung ?

Hier berechnen und sich vllt. darüber freuen !

http://www.diebayerische.de/on…/berufs-_erwerbsunfaehigkeit/

Hier : BU-Rente, Beitrag+Leistung berechnen u. ggf. beantragen !

Berufsunfähigkeit & schwere Krankheit absichern ! aber wie ?

Mein Tipp !

Hier Beiträge berechnen !

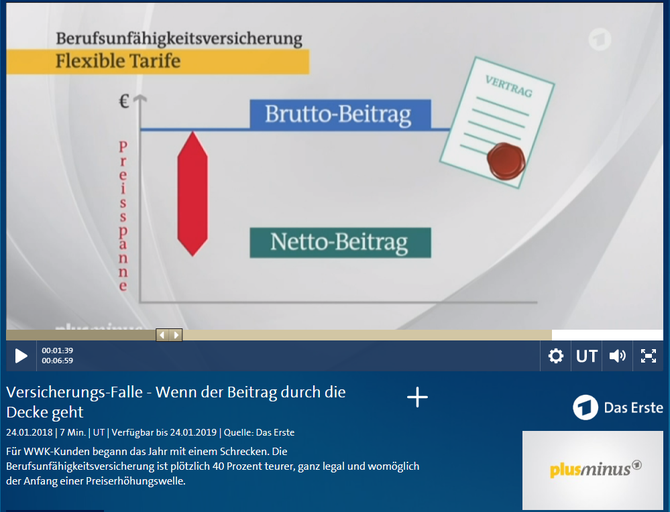

Kein Brutto+Netto Beitrag, sondern ein stabiler Beitrag von Anfang bis Ende, damit Ihnen dieses nicht passiert !

|

|

GESETZLICHE ERWERBSMINDERUNGSRENTE REICHT NICHT AUS

Wer in den vergangenen fünf Jahren mindestens 36 Monate in die gesetzliche Rentenversicherung eingezahlt hat, dem steht eine Erwerbsminderungsrente zu.

Diese lag laut der Statistik der Deutschen Rentenversicherung Bund 2014 im Durchschnitt nur bei etwa 719 Euro pro Monat.

Das Alter spielt allerdings eine entscheidende Rolle dafür, wie viel jemand letztlich bekommt.

- Sind Sie vor dem 1. Januar 1961 zur Welt gekommen, haben Sie Anspruch auf eine Erwerbsminderungsrente wegen Berufsunfähigkeit. Sie bekommen diese Rente, falls Sie Ihren erlernten Beruf oder einen gleichwertigen Beruf aus gesundheitlichen Gründen nicht mehr ausüben können.

- Wenn Sie nach dem 1. Januar 1961 geboren wurden, ist es schwieriger, Leistungen aus der gesetzlichen Unfall- und Rentenversicherung zu erhalten: Sie bekommen nur dann die volle Erwerbsminderungsrente, wenn Sie weniger als drei Stunden pro Tag in irgendeinem Beruf arbeiten können. Es spielt dabei keine Rolle, welchen Beruf Sie zuletzt ausgeübt haben. So kann einem Akademiker auch zugemutet werden, eine ungelernte Tätigkeit auszuüben.

Falls Sie noch drei bis sechs Stunden pro Tag arbeiten können, erhalten Sie die halbe Erwerbsminderungsrente. Außerdem verringern sich die Beträge bei Rentenbeginn vor dem 65. Geburtstag noch einmal um einen individuellen Abschlag. Dieser Abschlag kann je nach Alter bis zu 10,8 Prozent betragen.

BERUFSANFÄNGER

In den ersten fünf Jahren Ihres Berufslebens sind Sie kaum abgesichert, da eine gesetzliche Erwerbsminderungsrente erst nach dieser Zeit gewährt wird. Nur bei Arbeitsunfällen und Berufskrankheiten gibt es eine Rente.

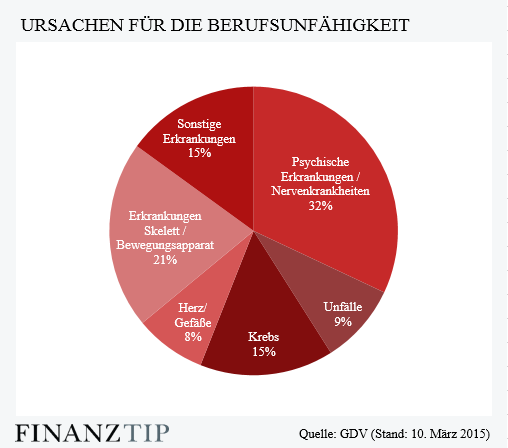

WARUM SIE BERUFSUNFÄHIG WERDEN KÖNNEN

Berufsunfähig ist, wer aus gesundheitlichen Gründen seinen Beruf mindestens sechs Monate nicht ausüben kann. Die wichtigsten Gründe im Vergleich:

Das Risiko, berufsunfähig zu werden, hängt allerdings stark vom Beruf ab: Körperlich Tätige haben grundsätzlich ein wesentlich höheres Risiko als im Büro Beschäftigte. Während laut dem Branchendienst Map-Report etwa 50 Prozent aller Dachdecker berufsunfähig werden, sind es gerade einmal 5 Prozent der Rechtsanwälte. Allerdings sind das Zahlen aus dem Jahr 2011. Es gibt immer mehr Fälle von Berufsunfähigkeit in Deutschland, und insbesondere psychische Leiden nehmen stark zu. Und von diesen sind sowohl körperlich als auch nicht-körperlich Tätige gleichermaßen betroffen.

Als Hausfrau /-mann genießen sie grundsätzlich keinerlei gesetzlichen Schutz. Ausnahme: Sie erfüllen noch irgendwelche Voraussetzungen, die nachfolgend beschrieben werden.

Obligatorische Ansprüche bestehen möglicherweise

- über die gesetzliche Rentenversicherung bei Angestellten und Arbeitern,

- aus der Beamtenversorgung bei Beamten,

- aus einem Versorgungswerk bei bestimmten Berufsgruppen (z.B. Ärzte, Rechtsanwälte),

- aus Betriebsrenten des Arbeitgebers.

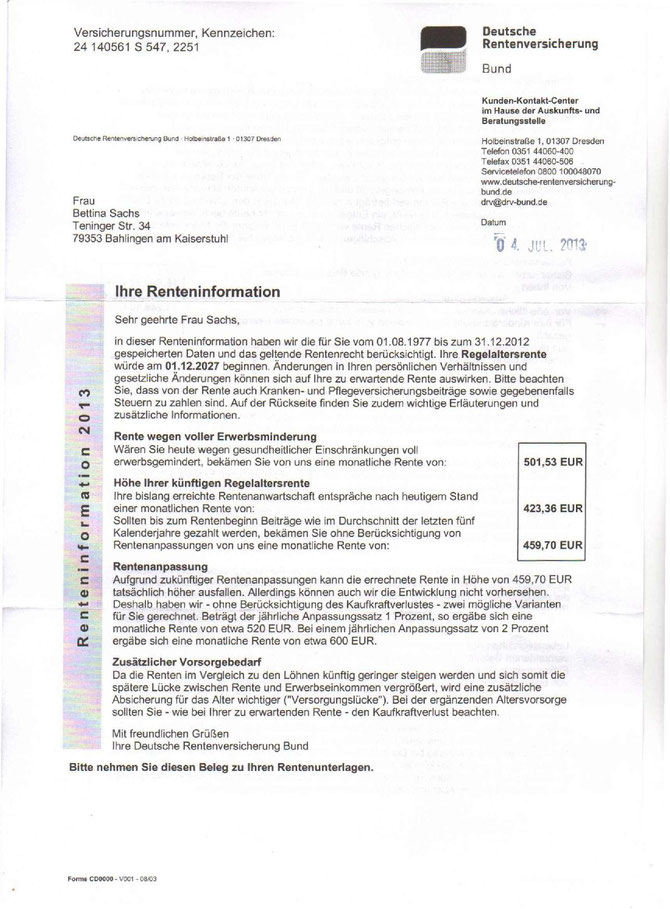

Renteninfo der Deutschen Rentenversicherung !

Privater Rentenbescheid !

Thomas Sachs

(Versicherungsfachmann BWV)

Mobil : 01522-89 80 90 4

E-Mail geschäftlich : Vvg.freiburg@gmail.com

CanadaLife-Rechner

prokundo-Rechner

ADCURI-Rechner

Schnellrechner-BU LV1871

Online-Rechner für private Finanzen

IBAN-Rechner

Schmerzensgeld A-Z

Meine Empfehlung !